中文

提示×

|

当前您在【昆山】是否切换到该地点

|

供应链物流支撑连锁药店的未来

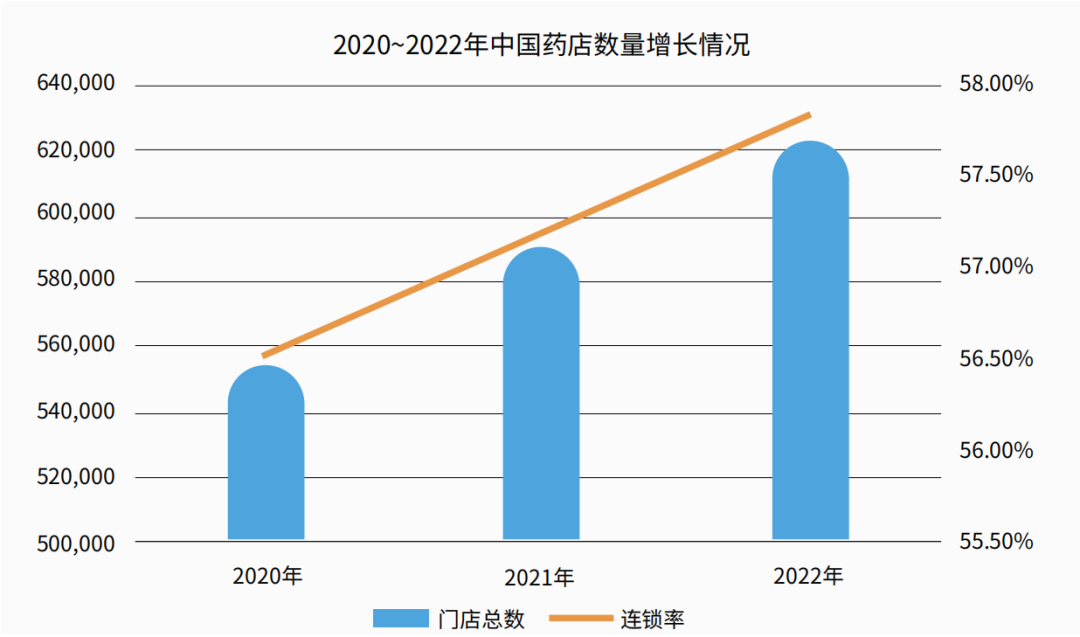

近年连锁药店数量不断增加,62.33万家,这是中国2022年药店的数量。相比于2021年的58.96万家,增加了近3.37万家,同比增长5.7%。

引用一组异业的数据对比,2022年年底在业的中国新茶饮门店总数约48.6万家,比2020年年底37.8万家增长超28%。也就是说,哪怕经过了高速的增长,在国人印象中遍布街头的奶茶店,整整比药店少了近30%的数量。

同时,中国药店连锁率由2021年的57.2%提升至2022年的57.8%,连锁企业数量则由6,596家增加至6,650家。这也不禁让我们想起了此前在采访上药控股副总经理任刚时,对中国医药流通发展史的总结——“中国医药流通企业的发展,其实也是一部‘并购史’。”

01收购、并购屡见不鲜

近几年来,中国连锁医药企业的收购、并购案屡见不鲜,上海医药并购康德乐中国,江苏益丰(益丰大药房旗下公司)收购淮安市济生医药连锁公司等,尤其是在二三线城市,收购与并购成为了连锁企业迅速打开下沉市场的“利器”之一。

据界面新闻报道中显示,2022年老百姓共完成11起收购项目,包括股权收购、资产收购等,合计金额20.15亿元人民币,收购药店833家,还有新增加盟门店3,134家;益丰大药房新增门店2,816家,其中,自建门店1,241家,并购门店545家,新增加盟店1,030家;健之佳也加快同行业并购、整合步伐,在重庆收购51家门店,将渠道下沉至县级市场,并购唐人医药获得河北、辽宁667家门店突破西南市场等。

02门店盈利开始下滑

同时在变化的,还有药店的产品SKU部分,而这与药店的订单量增幅息息相关。据相关报道显示,订单量复合下滑5%的门店,减量近20%集中在滋补保健和中药饮片方面,增长5%的门店,则是因为握住了医疗器械类的增量机会。这也是目前中国零售药店面临的最大矛盾之一,行业增长不断,单店产出却开始乏力,甚至部分单店营收已经出现下滑趋势,甚至出现“门店不赚钱”的情况。

面对这样的情况,中国零售药店也在积极地予以应对,其中关键的一步即“下沉”,在二三线城市,乃至乡镇开出更多的药店,例如上文所提及的健之佳等。不过,药店“下沉”,也带来了另一个挑战,即如何更高效地支持门店需求。

物流如何支撑“下沉”门店需求

相比于过去,在随着供应链物流的理念不断深入人心,以及为了更好地掌握销售和库存等情况,越来越多的企业开始选择由门店下单,然后由物流系统响应完成配送,这在医药行业也正在成为主流趋势。

01“拆零作业”成为主流趋势

不过,也随着订单碎片化趋势越来越明显,配送路径越来越复杂,对于物流中心的作业要求也越来越高,其中“拆零”成为了最关键的作业之一。例如九州通集团医药物流的拆零比例已经达到90%以上,其中包括了整托拆零、整箱拆零等各种复杂的情况。

要知道,九州通医药集团一年的销售额在人民币1,400亿元之多,如此规模的营业额所需的订单量已经完全不可能由人工来完成,因此九州通医药集团一直在不断地对物流进行自动化和智能化升级,从而完成对遍布全国各地门店的订单需求,对此本刊在本期和往期都有过相应的报道。应用自动化、智能化物流不仅能够应对海量碎片化的订单,对于医药物流最大的意义在于更低的“出错率”,这点是人工作业完全无法比拟的优势。

其他企业也同样如此。例如益丰药房在2022年11月底发布临时公告《益丰药房关于前次募集资金使用情况的专项报告(截至2022年9月30日)》。公告中明确指出,2020年公开发行可转换公司债券募集资金,主要用于新建连锁药店项目和老店升级改造项目,其中老店升级改造项目原计划投人募集资金金额为人民币10,015.90万元,随后益丰药房于2022年7月18日变更“老店升级改造”项目剩余募集资金人民币8,363.54万元用于上海益丰医药产品智能分拣中心项目的建设。

同时公告中也提及了其他项目的建设投资情况,包括江苏益丰医药产品分拣加工一期项目、江西益丰医药产业园建设一期项目、数字化智能管理平台建设项目等,且表示上海益丰医药产品智能分拣中心建设周期延长至2023年6月。

又例如大参林在物流仓储体系方面的建设也经历了不同的“时代”,目前大参林已经构建了中央仓、省级仓与地区仓完备的物流仓网体系,其中省级仓和地区仓的设立,是以当地订单量为依据。同时,大参林也在不断地迭代物流中心设施和软件,采用“四步走”的战略,从“第一代智能仓”开始,边使用边总结,目前已经开始规划和建设“第四代智能仓”。

02物流装备与服务商的机遇所在

在这个过程中,也自然少不了中国物流装备企业的支持,也是中国物流装备市场的机遇所在,包括AS/RS、miniload、四向穿梭车系统、AMR、AGV、输送分拣系统等各类自动化、智能化物流系统。另一方面,在运输环节,随着医药流通进一步具备“一般零售”的属性,对于配送的需求也会进一步放大,而且也需要更强大的运输管理系统来帮助提升仓库运输效率和保证运输质量。

处方外流、线上业务盈利仍需观望

除了“下沉”,连锁药店亦寄希望于“处方外流”和线上业务。据相关数据预测,处方药外流规模约为4,000~5,000亿元人民币,其中零售市场规模约3,000亿元人民币。同时华安证劵指出,与2018年零售药店处方药占比50%相比,近年来处方药占比已上升至55%左右,方正证券亦指出,由于零售药店更具便利性,叠加未来长期处方最长可开具12周,这意味着未来慢性用药等品类处方外流将更加明显。总之,预计未来处方药占比会继续升高。不过,这对药店的服务能力也提出了更高的要求和门槛,处方药带来的利润能否覆盖门店为此支出的各项软硬件成本仍然需要时间的证明。而线上业务方面,一方面医药电商在中国仍然处于“发展阶段”,而且门店介入线上业务,还要考虑到线下业务的流失,连锁品牌则可能还要考虑到价格体系以及私域流量的打造等。对于门店而言,线上业务可能是一个盈利的增量点,但基本盘还在于线下。

最后,我们可以看一下日本的做法。在日本,“药妆店”遍布大街小巷,这些店铺不仅售卖OTC药品,也会售卖普通的日用百货。这种多元化的方式,能够让店铺的盈利能力更稳健。例如Cosmos药品和药的Aoki这两个代表公司,其店铺销售商品包括了药品、化妆品、食品、杂货等,而且医药品的毛利率均是所有品类最高的(均在34%左右),而且都会采取以牺牲食品等品类的盈利率来提升门店的客流量,从而带动其他品类的销售额,进而提升门店的整体盈利水平。当然,在中国,这样的模式目前仍然被处于不被允许的情况,或许未来随着政策法规的进一步细化和开明,中国药店也将可以参照日本的做法,迎来新的增长。

来源:物流指闻